住宅を購入する際に、どのような金利タイプでローンを組むべきか、多くの人の頭を悩ませています。

金利タイプには「変動金利」「固定金利」「固定期間選択型金利」の3つのタイプがありますが、どのタイプが多く選ばれているのでしょうか。

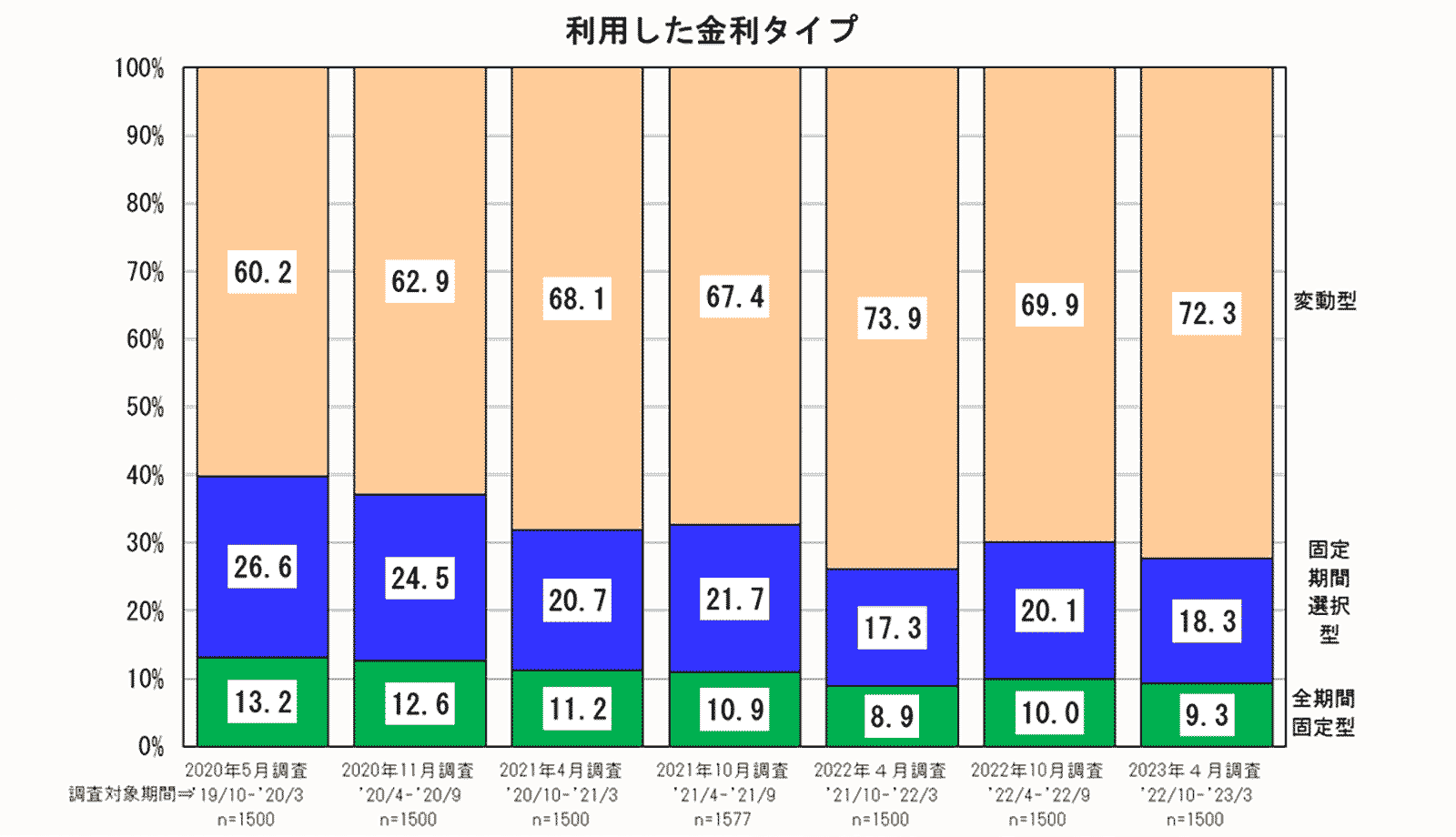

住宅金融支援機構が調査を行い、表にまとめたものを記載します。

変動金利を選択している人が多いのが現状ですが、変動金利のみにメリットがあるというわけではありません。

この記事では、「変動金利」「固定金利」「固定期間選択型金利」のメリット・デメリットについて、また、それぞれがどのような人に向いているのかについて解説していきます。

変動金利について

変動金利とは、定期的に利率の見直しが入る金利です。

一般的に、4月と10月の半年ごとに金利が見直される金融機関が多いです。

変動金利のメリット

変動金利のメリットについて解説します。

●他のタイプよりも金利が安い

変動金利は、他の金利タイプと比較した際に、最も金利が安いというメリットがあります。

例えば、2023年現在の固定金利の金利は1.7%~3.1%程度であるのに対し、変動金利は0.3%~0.5%程度となっています。

パーセンテージ上での数値としての違いは微々たるものですが、借入金額が大きい住宅ローンではこのわずかな差が大きな金額の差となって表れます。

例えば、3,000万円を35年借入れた場合

金利1.7%:返済額毎月9.5万円/返済総額3,983万円

金利0.3%:返済額毎月7.6万円/返済総額3,161万円

このような試算となり、総額には800万円もの違いが表れてきます。

●金利が下がる際に返済額も下がる

変動金利では、金利が下がれば返済額も下がることになります。

もともと金利も低く設定されている上に金利が下がれば、利息の支払いをさらに抑えることが可能です。

また、大幅な金利の上昇に備えて、以下の救済措置が取られていることもあり、それもメリットの1つです。

・5年ルール:金利が変わっても返済額は5年間据え置かれる

・125%ルール:6年目以降で返済額が変わる場合でも前の返済額の125%以上にはならない

変動金利のデメリット

デメリットについても解説します。

●金利が上がると、返済額が増えるというリスクがある

金利の見直しで金利が上がってしまうと、返済額も予定より上がってしまうことになります。

5年ルールや125%ルールがある場合でも、適用にあたっては注意が必要です。

5年ルールでは返済額は5年間変わりませんが、適用金利が変われば、返済額に占める元金と利息の割合は変わります。返済は利息が優先されることになっています。

例えば、毎月の返済額の合計が10万円で、元金返済額9万5000円、利息が5000円だとする場合、金利が上がって支払利息が増えると、月10万円の返済額は変わらなくても、内訳が「元金9万円+利息1万円」に変わる可能性があります。この時、返済額の内訳について通知がないため、気づかないまま総支払額が増えているということも発生します。

125%ルールも同様に、金利が125%以上上昇してしまうと、元本の返済が滞ってしまう可能性があります。

また、5年ルール・125%ルールは変動金利すべてで適用されるわけではありません。

プラン内容によっては適用していない場合もあるので、必ず事前に確認することをおすすめします。

●返済計画が立てにくい

金利の上がり下がりの予測は難しく、今後どうなるかは分かりません。

特に、住宅ローンは長期(30年以上)の返済期間で設定することも多く、さらに予測が難しくなっています。

子どもの学費など出費がかさむ将来に、金利が上がってしまうことも考えられ、長期に渡る返済計画が立てにくいということはデメリットの1つとして挙げられます。

変動金利が向いている人

●変動金利が向いている人

・返済期間が短い人

・収入に対する借入比率が低い人(目安:年収の4~5倍程度)

・固定金利との差分を貯金したり運用できる人

返済終了までの期間が短い場合はリスクも低く恩恵を受けやすいと言えます。

固定金利について

固定金利とは、契約時の金利が支払いを終えるまで適用されるタイプの金利のことです。

固定金利のメリット

固定金利のメリットについて解説します。

●金利が上がったとしても、返済額が増えるリスクがない

固定金利は、契約時に決められた金利が返済が終わるまで変わらないというのが特徴です。

市場金利に左右されないので、今後返済額が増えるかもしれないという不安はなく、安心感があります。

●返済計画が立てやすい

固定金利では返済が終わるまでの返済額が全て確定しているので、長期に渡る返済計画が立てやすいというメリットがあります。

固定費として毎月変わらずかかるものという認識になるので、ライフプランが立てやすくなります。

固定金利のデメリット

デメリットについても解説します。

●金利が高い

固定金利は他の金利よりも高く設定されています。

変動金利のメリットの欄で記載のとおり、例えば3,000万円を35年借入れた場合、総額には800万円程度の違いとして表れてきます。

超低金利時代の現在は、昔と比べると金利の観点ではかなりお得になっていると言えますが、変動金利との差を試算してみるとその差は小さくありません。

●金利が下がっても返済額が変わらず、恩恵を受けることができない

もし今後金利が下がる場合、変動金利では返済額を減らすことができますが、固定金利を選択している場合、金利が下がってもその恩恵を受けることはできません。

支払いが増えるリスクがないということは大きな安心材料ですが、一方で恩恵を受けることができないということは状況によっては損をする可能性があるとも言えます。

固定金利が向いている人

●固定金利が向いている人

・金利が上昇するリスクを避けたい人

・安定した返済計画を立てたい人

・収入に対する借入比率が高い人(目安:年収の6~7倍程度)

長期に渡る返済計画があり、何よりも金利リスクを避けたい、という状況であれば固定金利がおすすめです。

固定期間選択型金利について

固定期間選択型金利とは、一定期間の間利率が固定されるタイプの金利です。

固定期間選択型金利のメリット

固定期間選択型金利のメリットについて解説します。

●変動金利と固定金利のいいところ取り

固定期間選択型金利は、固定期間中、返済額が変動することなく一定になります。

固定期間は2年・3年・5年・10年・20年などで設定されていることが多く、設定の期間が短いほど金利が低くなる傾向にあります。

変動金利と固定金利の中間のような形で、変動金利を選ぶには不安が大きいけれど少しでも金利は安くしたい、という場合におすすめです。

固定期間選択型金利のデメリット

デメリットについても解説していきます。

●固定期間終了時に金利が上がると、返済額が増えるというリスクがある

変動金利同様、固定期間終了後は金利の上下の影響を受けることになります。

金利が上がると返済額が増えるリスクがあることには注意が必要です。

●固定期間終了後に、5年ルールや125%ルールが適用されない

固定期間終了後に変動金利を選んだ場合、変動金利タイプでは適用される「5年ルール」「125%ルール」が適用されない金融機関がほとんどです。

終了後はより条件が厳しくなる可能性を覚悟しなければなりません。

固定期間選択型金利が向いている人

●固定期間選択型金利がおすすめな人

・一定期間の返済額を安定させたい人

・変動金利を選ぶには不安が大きいけれど、少しでも金利は安くしたいという人

「借入後10年間は教育費を充実させたい」等の理由で、一定期間の返済を安定させたい人に向いています。

ただし、固定期間終了後の返済についてリスクを負う覚悟が必要です。

まとめ

どの金利にもメリット・デメリットが存在します。

それぞれの特徴を理解し、ご自身のライフプランに合ったものを選択することをおすすめします。