シングルマザー・シングルファザーになった時に、条件によっては「ひとり親控除」という所得控除を受けることができます。

年間で35万円にもなる控除ですので、対象となる場合は活用しない手はありません。

また、似たような控除に「寡婦控除」というものがあります。 この記事では、ひとり親控除と寡婦控除の内容、対象者、申請の条件、申請方法、申請の際の注意点と両者の違いについて解説していきます。

ひとり親控除とは?

ひとり親控除は、生計を一にする子どもがいて、納税者本人の合計所得金額が500万円以下で、かつ子供の総所得金額等が48万円以下である際に、婚姻歴の有無や性別を問わず適用できる控除のことです。

控除額は、子供の人数にかかわらず一律35万円となっています。

2020年に新しく創設された所得控除で、シングルマザー・シングルファザーの生活難を税制面から支援するために創られました。

ひとり親控除の対象者

●対象者は「ひとりで子どもを育てている親」

離婚や死別などで子育てをひとりで行っている場合はもちろん、未婚のシングルマザーやシングルファザーもが適用対象となります。

親の性別は条件に入っていないので、控除額も男女で違いはありません。

「生計を一にしている子ども」とは、同じ財布で生活している子どもという意味で、子どもを扶養していることが条件です。子どもと別居していても、その生活費や学費を送金しているのであれば、扶養対象の子どもとして認定されます。

事実婚は実質的な結婚と見なされるので、ひとり親控除の対象外となる点には注意が必要です。

また、対象は子どものみとなるので、孫や親に対しては対象外となります。

ひとり親控除が適用される要件

●親の合計所得が500万円以下であること

生活難に対する援助という観点から、ひとり親控除には所得制限があります。

親の合計所得金額が500万円以下であることが条件となります。

所得とは総支給額から必要経費を差し引いた後の金額のことなので、年収に置き換えると670万円程度になることに注意が必要です(給与所得のみの場合)。

なお、遺族年金は非課税なので、遺族年金を受け取っている場合、計所得金額には含まれません。

ひとり親控除の申請方法

ひとり親控除の申請方法は以下のようになっています。

●会社員

年末調整で申請(ひとり親欄にチェックを入れる)

●確定申告をする人

確定申告書の申告用紙で申請(寡婦・ひとり親控除欄の区分と金額を記載する)

いずれも必要事項を記入するだけで申請が完了します。証明書などの提出は不要です。

ひとり親控除の注意点

ひとり親控除を申請するにあたり、よくある注意点について記載します。

●年の途中で離婚をした場合も申請可能

離婚をした場合、その年の中で離婚する前までの間は「ひとり親」ではなかったことになりますが、その年の年末調整でひとり親控除を申請することが可能です。

理由は、「12月31日時点の婚姻状況で判断する」というルールになっているからです。

年末調整の後から12月31日までの間に離婚をした場合は、確定申告でひとり親控除の申告をすることもできます。

逆に、年末までに再婚などでひとり親ではなくなった場合は、その年の分は申請することができません。

●養育費を受け取っている場合は申請できない可能性がある

例えば母親がひとりで子どもを育てていても、父親から養育費を受け取っている場合は、ひとり親控除を受けられない可能性があります。

子どもの養育費が扶養義務の履行として支払われている場合、養育費の支払者は「子どもと生計を一にしている」と見なされます。

この場合、ひとり親控除を受けられるのは、養育費の支払者である父親ということになります。

子どもの養育にかかる費用を父親と母親で折半していたとしても、その子供を控除対象にできるのはいずれか一方だけとなるので、父親がひとり親控除を申請している場合、母親が申請することはできません。

●寡婦控除と重複する場合はひとり親控除が優先される(寡婦控除は適用されない)

ひとり親控除と寡婦控除を重複して受けることはできません。

ひとり親控除と寡婦控除の条件が重複する場合は、より控除額の大きいひとり親控除が優先されることになります(ひとり親控除は35万円、寡婦控除は27万円の所得控除となる)。

寡婦控除とは?

寡婦控除は、納税者本人が寡婦(夫と離婚または死別した後再婚せず、独身でいる女性)であり、合計所得金額が500万円以下である際に適用される所得控除です。

控除額は、子供の人数にかかわらず一律27万円となっています。

寡婦控除の対象者

●対象者は「寡婦(夫と離婚または死別した後再婚せず、独身でいる女性)」

寡婦控除が適用されるのは、戸籍上の女性のみで、結婚歴がある人です。

また、寡婦である理由により、条件が以下のように変化します。

①夫と離婚した後、婚姻をしていない方で、扶養親族がいてなおかつ合計所得金額が500万円以下の方

②夫と死別した後、婚姻をしていない方で、合計所得金額が500万円以下の方

③夫の生死が明らかでない一定の方で、合計所得金額が500万円以下の方

離婚が理由になる場合は、扶養親族がいることが条件になります。

ここで言う扶養親族とは「親族または里子」「生計を一にしている」「合計所得金額が48万円以下」「事業専従者に該当しない」を満たす人物が該当するので、ひとり親控除とは異なり子に限定されるものではありません。 別居している親なども対象となります。

寡婦控除が適用される要件

●寡婦の合計所得が500万円以下であること

ひとり親控除同様、生活難に対する援助という観点から、寡婦控除には所得制限があります。

金額もひとり親控除同様、合計所得金額が500万円以下であることが条件となります。

所得とは総支給額から必要経費を差し引いた後の金額のことなので、年収に置き換えると670万円程度になることに注意が必要です(給与所得のみの場合)。

なお、遺族年金は非課税なので、遺族年金を受け取っている場合、計所得金額には含まれません。

寡婦控除の申請方法

寡婦控除の申請方法は以下のようになっています。

●会社員

年末調整で申請(寡婦欄にチェックを入れる)

●確定申告をする人

確定申告書の申告用紙で申請(寡婦・ひとり親控除欄の区分と金額を記載する)

ひとり親控除と同様に、いずれも必要事項を記入するだけで申請が完了します。証明書などの提出は不要です。

寡婦控除の注意点

寡婦控除を申請するにあたり、よくある注意点について記載します。

●年の途中で離婚をした場合も申請可能

ひとり親控除と同様に、寡婦控除が適用されるかどうかはその年の12月31日の時点での状況で判断されます。

よって、例えば、その年の途中に離婚した場合でも申請することが可能です。ですが、その後同じ年に再婚し12月31日時点で夫がいる場合は対象外となります。

●事実婚(内縁関係)だった場合、寡婦控除は適用されない

結婚歴があるかどうかが寡婦の定義になるので、事実婚だった場合は寡婦控除の対象外となります。

●寡婦控除と重複する場合はひとり親控除が優先される(寡婦控除は適用されない)

ひとり親控除と寡婦控除を重複して受けることはできません。

ひとり親控除と寡婦控除の条件が重複する場合は、より控除額の大きいひとり親控除が優先されることになります(ひとり親控除は35万円、寡婦控除は27万円の所得控除となる)。

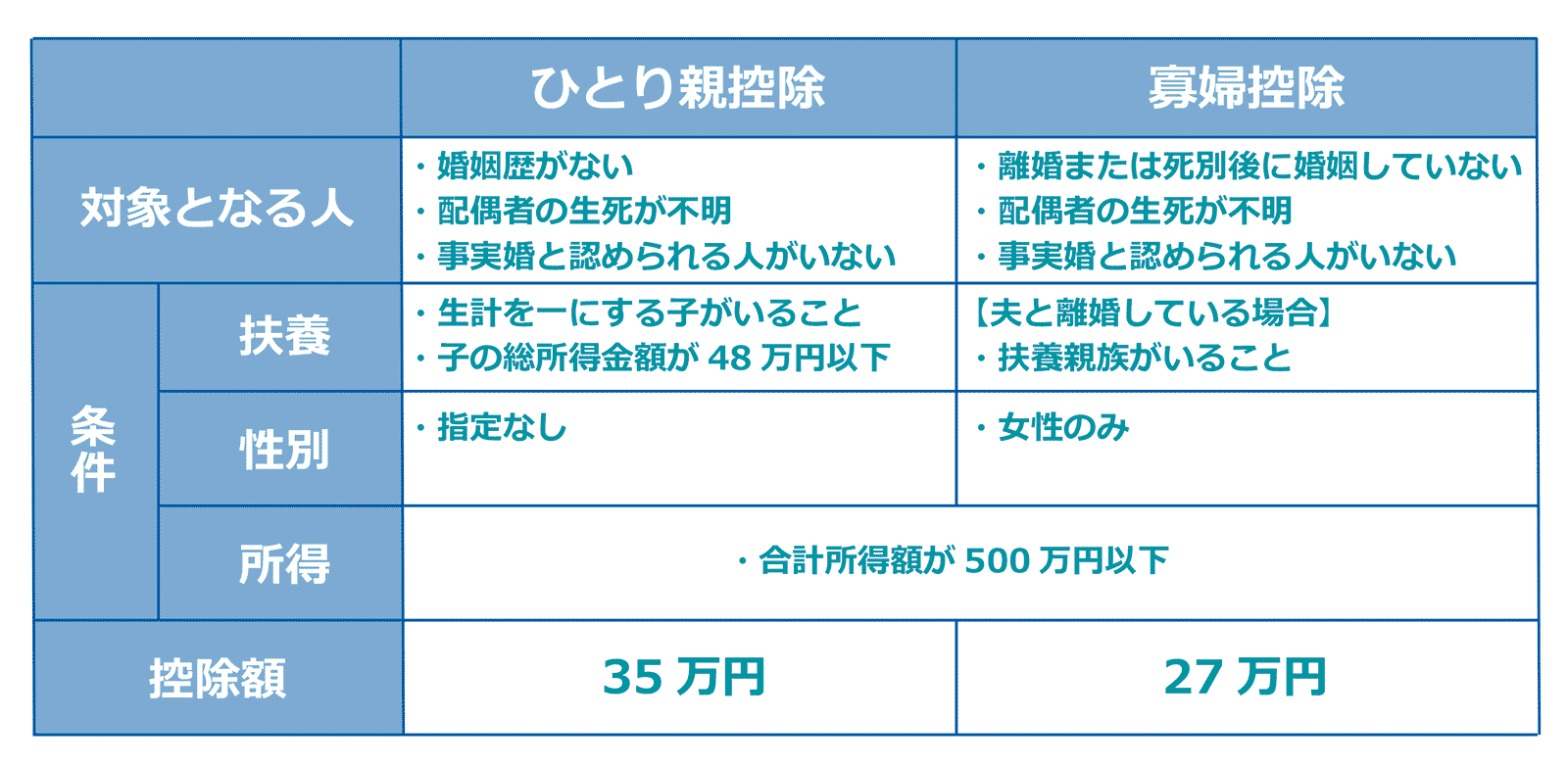

ひとり親控除と寡婦控除の違いを表で比較

ひとり親控除と寡婦控除の違いについて、表にまとめました。

まとめ

ひとり親控除と寡婦控除は、いずれもパートナーなしで生活する際の金銭面を補助する制度ですが、対象者の子育ての状況や性別によって適用の条件や、どちらが適用されるかが変わってきます。

申請は年末調整または確定申告の際に簡単に行うことができます。

該当する状況になった際に、漏れなく申請できるように知識をつけておきましょう。