銀行を選ぶ際に、何を基準に決めていますか?

「大手銀行は安心感があるけれど、最近ではネット銀行がお得と聞くので気になっている」という人もいるかもしれません。

それぞれの特徴を長所と短所の観点から見ていき、最適な利用法を検証します。

大手銀行(メガバンク)の特徴

まずは、メガバンクと呼ばれる大手銀行の特徴について長所と短所に分け解説します。

メガバンクの長所3点

① 実店舗と自行ATMが全国各地にある

② 知名度や信用格付けが高い

③ 幅広い金融商品やサービスがある

メガバンクは手続きをしたい時や困った時に対面で相談できるサポートが手厚く、自行ATMも多いので利便性が高いです。

企業におけるメインバンクのシェアは、メガバンク3行が上位3位を独占しています。メガバンクならではの安心と信頼があるからこその結果と言えるでしょう。

給与振込の指定先になることも多く、現金が必要な時に心強いのがメガバンクです。

総合的に見て利便性が高いと言えます。

メガバンクの短所3点

① 各種手数料が高い

② 新しく手数料が発生するサービスが増えている

③ 金利が低い

昔と比べて、窓口・ATMともに各種手数料が高額になってきています。

金利が高かった頃は預金するだけで現金が増えるというメリットがありましたが、超低金利時代の現代では金利よりも利用手数料のほうが高いのが現状です。

現代のメガバンクは「(無料で・または利用手数料を払って)現金を保管してもらう場所」と考えるのが分かりやすいかもしれません。

ネット銀行(ネットバンク)の特徴

ネット銀行についても、同様に長所と短所に分けて見ていきましょう。

ネットバンクの長所3点

① 利用手数料がメガバンクより安め

② 金利がメガバンクより高め

③ 利用時間や場所に制限がない

店舗を持たずネットに特化しているため、利用手数料を安くしたり、金利を高く設定したりできるのがネット銀行の強みです。

条件によって利用手数料を無料にしているところも多く、コンビニ等で時間や曜日を気にせずお金を引き出したり振り込んだりできます。

メガバンクにもネットでの取引サービスはありますが、ネットバンクのほうが手数料は安いことが多いです。

金利が0.1%程度に高く設定されているネット銀行も多くあるので、特に高額預ける場合に大きな差が出てきます。

また、ほとんどのサービスがスマホやWEB上で完結しており、利用時間や場所に制限がないのも大きなメリットでしょう。

ネットバンクの短所3点

① 手数料や金利をお得にするために条件をクリアする必要がある

② フィッシングによる不正ログインや不正送金に注意

③ ネットリテラシーの高さが必要

多くのネット銀行は、手数料や金利をお得にするために段階的に条件を設定しています。主に預金残高の額や取引の回数等です。

少額の預金で頻繁に引き出しをしていると、いつの間にか手数料がかかっていた、ということもあるので、事前に条件をよく確認しておきましょう。

また、ネット環境に依存することから、利用者がある程度ネットの知識を持っている必要があるとも言えます。 ID・パスワードの管理やウイルス対策、フィッシング詐欺にあわないように注意することなどが求められます。

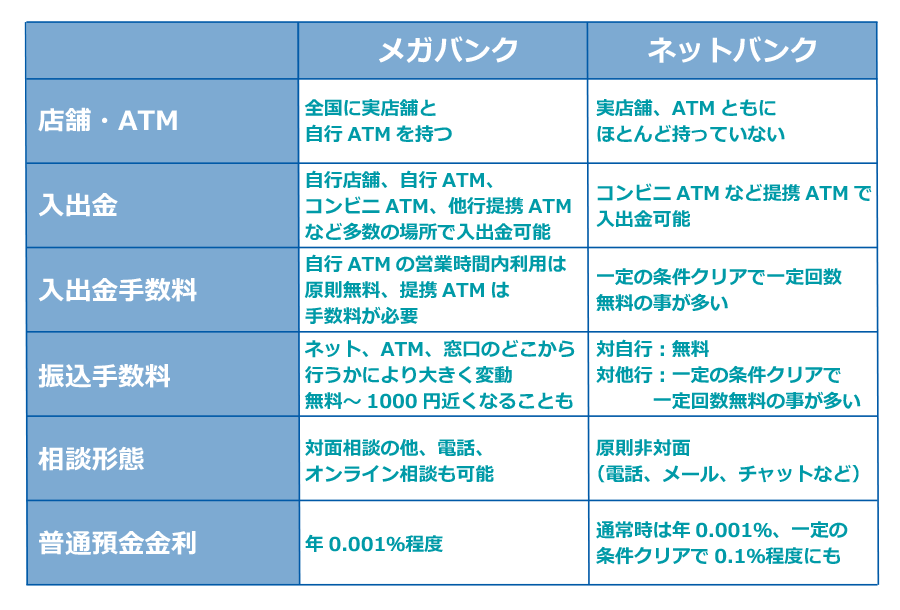

メガバンクとネットバンクの違いを一覧で比較

それぞれの特徴を踏まえて比較すると以下のようになります。

メガバンクとネットバンクはどう使い分けるべきか

特徴から見ていくと、メガバンクは「ある程度都市部で生活していて、平日の日中に銀行・ATMに行ける人」や「店舗で相談したい人」に向いています。

対して、ネットバンクは「時間や曜日を気にせずにコンビニでATMを使いたい人」や「他行への振込の機会が多い人」に向いていると言えるでしょう。

金利の高さはどれくらいの額を預けるかによって影響度が変わってきます。利息がいくらになるかを計算して影響が大きくなさそうな場合は、各種手数料で選ぶのがオススメです。

ご自身の環境に合わせて、手数料を抑えられそうな銀行を選ぶのがいいでしょう。

まとめ

複数の口座を持つことはリスク分散の観点からも推奨されています。

現在メインで利用しているのがメガバンクの場合、サブバンクとしてネット銀行を使うのもいいでしょう。

シーンによりそれぞれの長所を活かした利用をして、損をすることのないように使い分けていくのがいいですね。