「会社を退職する日により損得が変わってくる」という話を耳にしたことがある人もいるのではないかと思います。

それは、社会保険料が基本月単位で計算されることにより出てくる話で、退職する時期により給与から天引きする社会保険料の金額に差が生じるからなのです。

この記事では、従業員の退職日のタイミングによる社会保険料の支払いについてのルール、退職後の社会保険の切り替えについてどうすると「お得」になるのかを解説していきます。

退職日によって変わってくるのは「社会保険料」

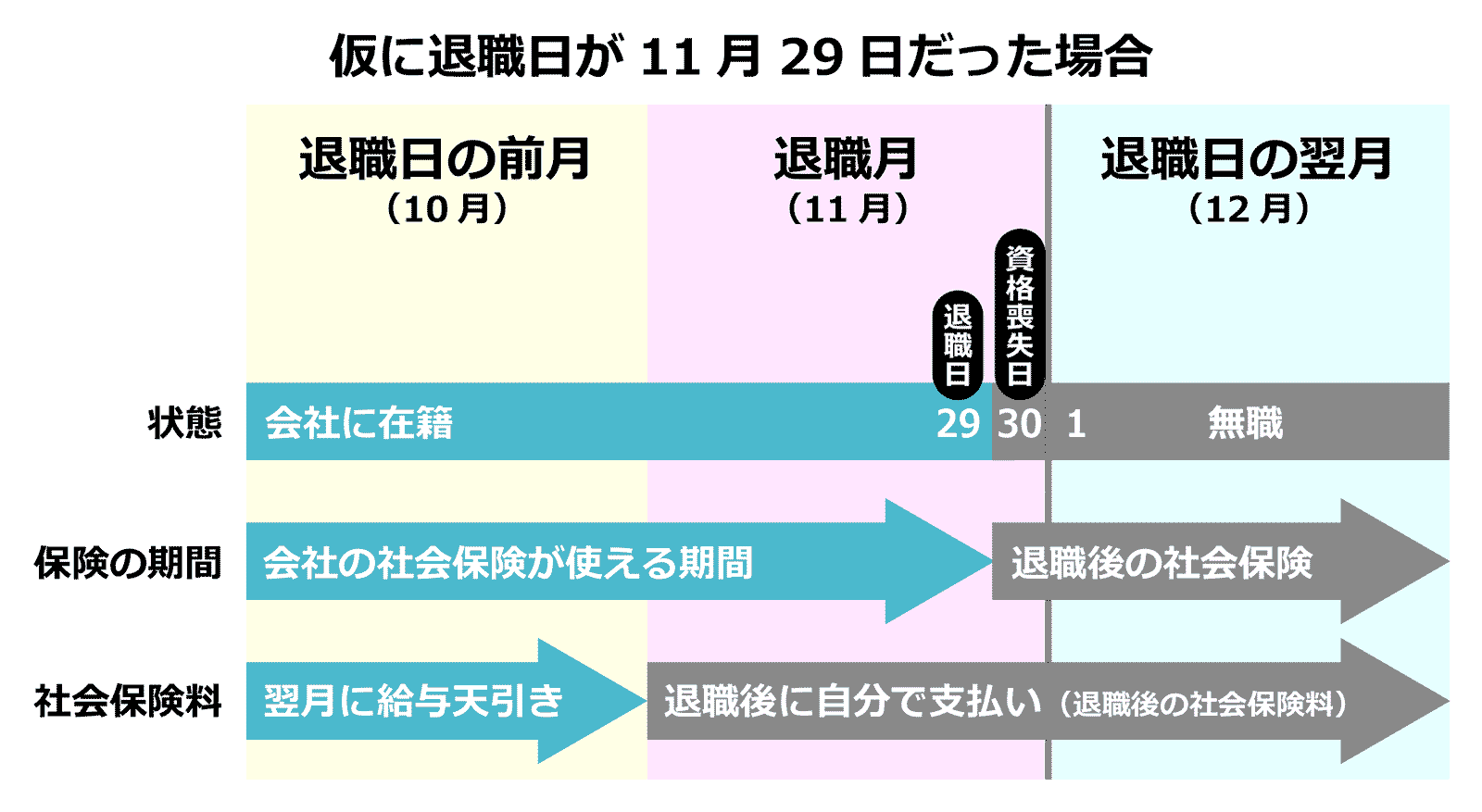

社会保険料は「資格取得日が属する月」から、「資格喪失日が属する月」の前月分までの分を、給与から天引きするというルールになっています。

会社の社会保険の加入期間は退職日までとなるため、健康保険証は退職日まで使用することができます。

・社会保険の資格取得日:社会保険に加入した日

・社会保険の資格喪失日:退職日の翌日

・社会保険料の徴収:資格取得日が属する月から資格喪失日が属する月の「前月」まで

・保険期間(社会保険の健康保険証が使える期間):退職日まで

退職日によってどのような違いが出てくるかを説明します。

基本的には上記図表のように区分されます。

①月の末日以外が退職日となる場合

社会保険料の徴収は「資格喪失日が属する月の『前月』まで」となるので、月の途中で退職した場合には、退職月の社会保険料は徴収されません。

【例】 11月28日に退職→資格喪失日は11月29日となり、11月分は資格喪失月であるため社会保険料は発生せず、10月分までとなる。退職月の社会保険料(11月分)は引かれない=手取りが増えることになる。

②月の末日が退職日となる場合

月の最後の日が退職日となる場合、資格喪失日は翌月の初日となります。

社会保険料の徴収は「資格喪失日が属する月の『前月』まで」となるので、退社した月の分まで社会保険料の徴収が行われます。

【例】 11月30日に退職→資格喪失日は12月1日となり、資格喪失日のある月が12月となるため、その前月の11月分まで社会保険料が発生する。

一見①のように月末に退職日を設定しない方が特に見えますが、退職後も国民保険に入るなど、何らかの保険料を負担することになります。

その場合、切り替え後に自分が払うことになる金額によっては「会社が半分保険料を負担してくれるから退職月まで社会保険料を払っていた方がよかった」ということも考えられるのです。

退職後の社会保険の切り替え

退職後、どのように社会保険(健康保険、年金)を切り替えるかを事前に考えておく必要があります。

退職後の「健康保険」の選択肢

退職にあたり、健康保険証は会社に返却することになります。

何もしないと退職日の翌日からは健康保険無加入状態となり、医療費が全額自己負担となってしまいますので、何らかの健康保険に切り替える必要があります。

切り替え先の選択肢は以下の3つです。

①国民健康保険に入る(保険料がかかる)

自営業、フリーランス、無職の人が加入することになるのが国民健康保険です。

保険料は前年度の収入に基づき算出され、退職日が月の途中である場合には、退職月分の社会保険料からの納付が必要になります。

扶養家族がいる場合には、家族分も別で保険料が発生します。

②社会保険の任意継続制度を利用する(保険料がかかる)

退職後も、最大2年間それまでの会社の健康保険を継続して利用できるのが任意継続制度です。

扶養家族がいる場合は、引き続き扶養家族も加入することができます。

保険料は会社との折半ではなくなるため全額自己負担となります。

先述のとおり国民健康保険が前年度の収入に基づき計算されるので、収入が高い人は退職後の国民健康保険料が高額になることもありますが、この制度を利用すると保険料を抑えることが可能です。

もちろん、退職時の標準報酬月額によっては国民健康保険の保険料よりも高額となることもあります。

③家族の扶養に入る(保険料がかからない)

生計を共にしている家族の社会保険の扶養に入る選択肢もあります。

年収が130万円以下などの健康保険の被扶養者となる年収要件を満たす必要があります。

退職後の「年金」の選択肢

年金の選択肢は以下の2つとなります。

①国民年金に加入する

基本的にはこちらを選択することになります。

加入は義務ですが、国民年金を払うのが難しい場合は免除等制度があります。必要に応じて市区町村の国民年金窓口で相談できます。

切り替えは自分で手続きする必要があり、退職から14日以内に市区町村の窓口で行うことになります。

②配偶者がいれば「第3号被保険者」制度を利用する

健康保険と同じように配偶者の扶養に入れば「第3号被保険者」制度を利用できるので、年金の支払いが不要となります。

この制度の対象は「配偶者」のみとなっているので、「子」は対象外となる点には注意が必要です。

【参考】退職月のおすすめは12月か3月

これまで退職日について見てきましたが、参考までに退職月についても記載します。

【退職月で最もおすすめなのは12月】

理由は以下の2点です。

●退職をする会社で年末調整をしてもらったあとに退職できる

もし年末調整を行なわず無職のまま年を越すことになる場合、確定申告を行う必要があります。

●ボーナスをもらってから退職できる

辞めるタイミングによってはボーナスが減額・不支給になることもありますので事前に確認が必要です。

【次におすすめなのは3月】

理由は以下の2点です。

●国民健康保険の支払い額が安くなる可能性がある

ハローワークで失業認定を受けていると国民健康保険の支払いが3割で済むという制度があるのですが、該当する場合、国保の軽減期間が退職日の「翌日の月」から翌年度末まで、というルールとなっています。

3月30日より前か、3月31日かによって軽減期間が11ヶ月も変わってきてしまうので、該当する場合は3月31日を退職日にすることをおすすめします。

●退職がしやすい

3月は年度末で4月にかけて異動や仕事の区切りをつけやすいので、スムーズに退職の手続きを行うことができます。

まとめ

退職にあたり、「社会保険料の支払いを減らす」という観点から考えると月の最後の日を選ばずに退職した方がお得と言えます。

ですが、それまでの自身の収入や、その後自身がどうなっていくのか(無職になるのか、すぐに次の職に就くのか、扶養に入るのか、など)によって、その後の保険料の支払い方や金額が変わってきます。

退職を考える際には、その辺りを考慮して退職日を設定することをおすすめします。