不妊治療の保険適用範囲はどこまでか

不妊治療には保険が適用されることになりましたが、検査、定期的な通院、処置治療…と回数を重ねて費用がかかります。

その金額は、決して少ないものではありません。

この記事では、不妊治療の保険適用について、また、費用負担をさらに減らすために利用できる方法についてまとめました。

不妊治療で保険適用になる基本治療 3ステップ

2022年4月より、不妊治療の基本治療がすべて保険適用となり、これまで高額だった不妊治療の多くが3割負担で済むようになりました。

基本治療とは、以下の3ステップを指します。

1. 検査および原因疾患の治療

2. 一般不妊治療(人工授精など)

3. 生殖補助医療(体外受精・顕微授精など)

保険が適用される条件は、治療開始の時点で女性が43歳未満であることです。

保険が適用される回数は、40歳未満の場合は子ども一人に対して最大6回まで、40歳~43歳未満の場合は最大3回までとなっています。

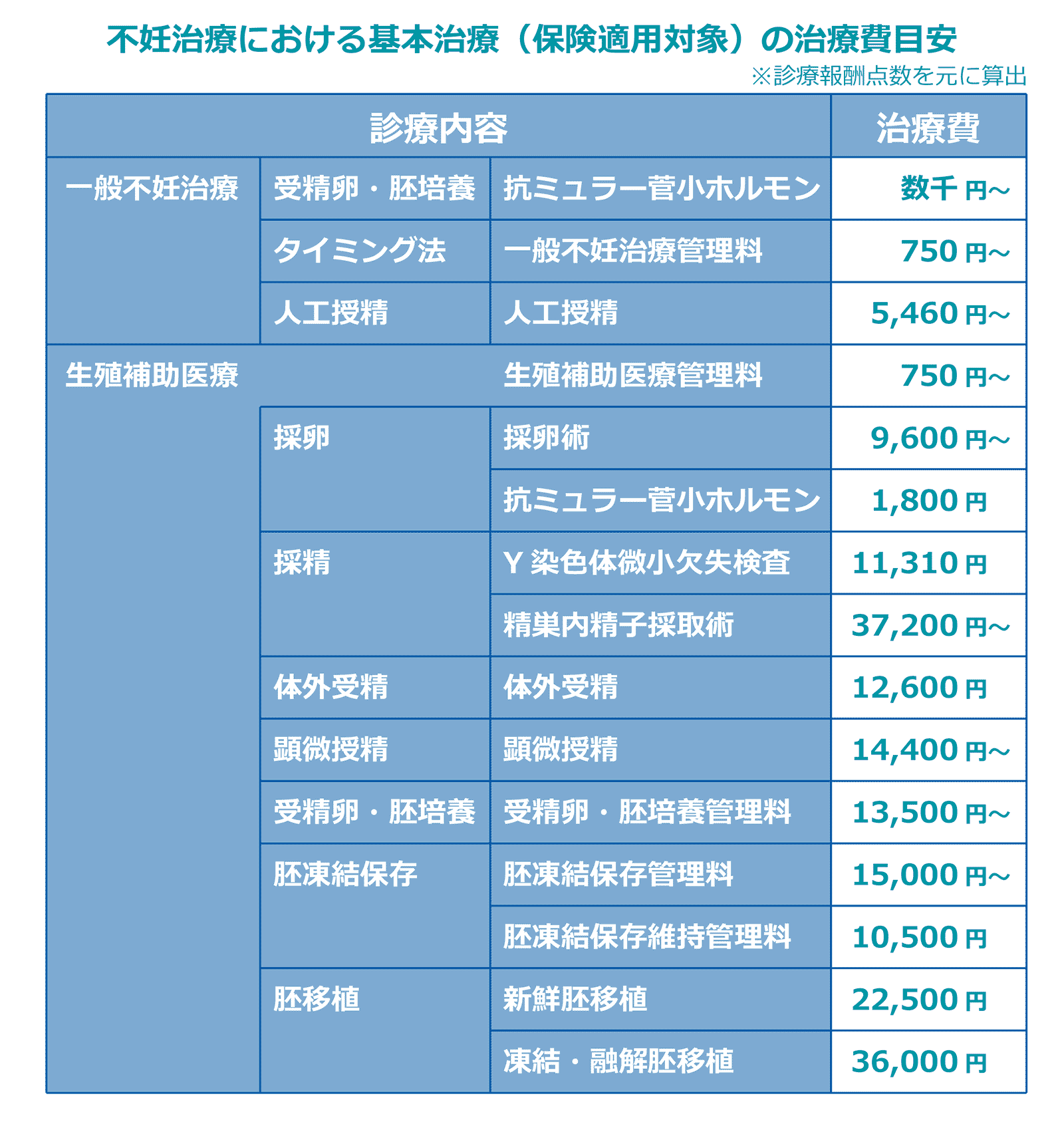

不妊治療で保険適用になる場合の自己負担額の目安

保険が適用された結果、それぞれの基本治療にはいくらくらいの自己負担額が発生するのでしょうか。

表にまとめたものを掲載します。金額は目安としてお考え下さい。

それぞれの治療は単体ではなく、合わせて実施されます。

例えば、体外授精の場合は「検査→採卵→受精→培養→移植」というのがおおまかな流れとなり、多めに採卵した卵子は凍結保存されることになります。

このように、一連の流れで治療を行いますので、保険適用となったとしてもトータルで20万円前後、またはそれ以上の費用がかかります。

高額な費用ではありますが、保険適用外だったころは同じ治療にも70万円程度かかっていたことを考えると、その差は大きいですね。

先進医療やオプション治療は保険適用外になる

保険適用の治療とあわせて、保険適用外のオプション治療や先進医療を検討、実施することもあります。

例えば、以下のようなものが該当します。

SEET法

タイムラプス

子宮内膜スクラッチ

PICSI

ERA/ERPeak

子宮内細菌叢検査(EMMA/ALICE)

IMSI

二段階胚移植法

子宮内細菌叢検査(子宮内フローラ検査)

不妊症患者に対するタクロリムス投与療法

これらは医療費の自己負担が10割となるため注意が必要です。

費用を抑えたい場合は、保険適用の治療を優先して行うことをおすすめします。

不妊治療の費用負担を減らす方法 4ステップ

保険適用になったとしても、不妊治療にはそれなりのお金がかかりますし、保険対象外となる治療は原則10割負担のままです。

不妊治療の費用負担をさらに減らす方法について見ていきましょう。

地方自治体の助成制度を利用する

不妊治療の費用を助成する事業を独自に行っている地方自治体もあります。

お住まいの地域の自治体のHPなどを確認し、助成を行っているかどうか、行っている場合は内容や条件を確認するのがいいでしょう。

実際に行われている助成について紹介します。

●東京都

先進医療にかかる費用の一部を助成(保険診療と併せて実施したものに限る)

先進医療にかかった費用の10分の7を、上限15万円として助成。

先進医療に要する費用の一部を助成(特定不妊治療に併せて行われるものに限る)

かかった費用に対して10分の7の額(上限5万円)を、通算6回(もしくは3回)を限度に助成。

不妊症と診断され一般不妊治療を受けた夫婦に、保険適用の有無にかかわらず負担した費用の一部を助成。

一般不妊治療に要した自己負担額の2分の1を、1夫婦1年度当たり4万5,000円を限度として補助する。

保険適用外の治療を対象とした助成や、保険適用の有無関係なく行われる助成もあります。一方で、保険適用に合わせて助成が終了となった自治体もあります。

HPには古い情報も表示されることがありますので、お住まいの自治体の情報が最新のものになっているかもチェックするようにしましょう。

民間の医療保険を利用する

医療保険には不妊治療を行った際に給付金を受け取れるプランもあります。

保険が適用されるようになったとはいえ、一定のコストはかかるものですので民間の保険で備えておくのもいいでしょう。

不妊治療をメインとしたものや、別のプランの特約として入っている場合もありますので、加入している保険を見直してみることをおすすめします。

特に注意して確認すべき点は以下の4点です。

①給付条件

②給付額

③給付回数上限

④責任開始日(保障が始まる日)

中でも、「④責任開始日」は事前にしっかりと確認する必要があります。 治療開始日が責任開始日より前になるようにしなければ給付金を受け取れません。

新しく保険に加入するのであれば、妊活開始前に加入するようにしましょう。

高額療養費制度を利用する

高額療養費制度とは、医療機関や薬局の窓口で支払った額が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。 (厚生労働省「高額療養費制度を利用される皆さまへ」)

ひと月の医療費が高額になった際には、限度額を超えた分の金額が支給されます。

限度額は、年齢や年収によって変動します。

例えば、35才で年収が300万円の場合は限度額は57,600円となります。

仮に、50万円の医療費で窓口の負担(3割)が15万円とする場合、

150,000-57,600=92,400

となり、92,400円が支給されることになります。

保険適用外の医療費は対象外となるので注意が必要です。

会社の福利厚生を利用する

会社が福利厚生として不妊治療の支援を行っている場合も場合もあります。

金銭的な支援も実施している会社の例を紹介します。

●大東建託株式会社

不妊治療補助金…不妊治療にかかる費用を年間最大2万円まで助成。最大5年間申請可能。

それ以外にも、有給とは別の不妊治療休暇が年5日、フレックスを利用した通院可能、不妊治療のための休業可能(最大3年間/無給)などが認められています。

●株式会社メルカリ

社員が費用が高額な不妊治療を受ける場合に、所得や年齢の制限なく会社が費用を一部負担する制度あり。

また、卵子凍結費用の補助として、全社員(配偶者・パートナー含む)を対象に、子ども1名あたり200万円を上限として補助をする制度を2021年より試験的に導入中。

●株式会社大林組

医療機関において不妊治療を受けたとき、不妊治療補助金を給付されます。

また、不妊治療費の貸付制度(上限あり)も行っています。

金銭的な支援を行っている会社はまだ多いとは言えませんが、休暇制度や勤務時間調整による通院のための中抜けの許可などを柔軟に取り入れる会社は増加傾向にあります。

お勤めの会社の福利厚生に、不妊治療に関する補助制度がないかを確認してみましょう。

金融機関のローンを検討するのも1つの手段

不妊治療の費用は高額になることも多いため、支払いの総額は増えますが、金融機関のローンを利用するのも1つの手段です。

治療スタートは早い方がいいので、手元にまとまったお金がなくても、治療を始められるというのがローンの利点です。

例えば、以下のようなローンがあります。※2023年9月現在

●ろうきん(金利が低い)

福祉ローン…500万円まで利用可能。年利2.6~3.3%。

●スルガ銀行(上限が高い)

不妊治療サポートプラン…1,000万円まで利用可能。年利4~7%。来店せずに利用可能。

大手銀行から地方銀行まで、様々な銀行が不妊治療を目的としたプランを打ち出しています。

用途を限定しないフリーローンやカードローンよりも、不妊治療を目的としたプランの方が低金利であることが多くなっています。

比較の際には条件をしっかりと確認するようにしましょう。

まとめ

不妊治療の保険適用には43歳までという年齢制限があります。

金銭的負担を抑えるためにも、治療を検討する場合は早めの受診が大切になります。